2023增长势能解锁!出海人必知的变化与趋势

655

655破除旧套路,数字化外贸仍是最确定增量

2022年让旧模式已然失灵,流量红利减弱是其中之一。随着欧美国家、苹果公司等隐私政策的不断调整,传统的投放平台比如Facebook、Google越来越投不准,成本却很高。

跨境平台规则急速变化:刷单刷评被排斥;各平台对copy的打击越来越严厉,甚至在广告投放端、支付端都能对侵权者严格限制;找货抄货、卖大路货的模式被各种规则限制,盈利空间越来越小。

我们发现旧思维越来越行不通。沉浸在旧模式的出海人很多都触网了。

多平台崛起,卖家的政策红利继续

相较于之前亚马逊的一家独大,卖家在与亚马逊自有品牌的拼杀中难言胜算。而如今不同了,沃尔玛等多个跨境平台的崛起,意味着卖家有了更多的选择。各平台不得不重视卖家感受,卖家成为平台之间竞争的关键要素。

去年5月,快时尚平台Shein成为美国下载量最高的应用程序,超过了TikTok、Instagram和Twitter等巨头。Shein是中国服装厂与西方Z世代客户之间的纽带,其关键创新之处在于将供应链优势融入了一种令人愉悦的体验中。在消费者看来,Shein就像一家品牌商店,而不是像速卖通、Wish和亚马逊这样的第三方平台随机选择产品。

新生市场待开垦,卖家需适配入局

现阶段东南亚电商发展阶段与中国十年前较为接近。以东南亚最大的单一市场印尼为例,电商市场渗透率与中国2015年类似,电子支付交易占比35%,与中国2014年水平相当。

值得注意的是,正如几年前国内电商掀起的直播热潮,2022年直播电商在东南亚可以说是硕果累累。Omise去年6月发布的一份数据显示,东南亚直播电商行业的GMV年增长率达306%,订单量年度激增115%,预计到2023年,东南亚直播电商的市场规模将达到190亿美元。

比拼供应链以及本土化能力的趋势会更加明显

前几年,卖家可以利用时间差和信息差赚取利润,现如今,大家对爆品的反应速度太快。产品从上线到产生利润,再陷入完全红海,可能最多只需要三个月的时间。我们发现产品基本上变成供应链的比拼,信息差基本上已经被抹平了。

可以预见,今后,跨境电商在大部分供应链上会相应减少通用产品,垂直供应链上的深度比拼将加剧,这种比拼决定了各细分领域的专业性。

另一个趋势就是向本土化发展,比如说国内一个团队负责供应链,在当地有几个人负责本土化。这才是真正的跨境!现在不少卖家或运营是在对着电脑卖货,甚至从来没有在亚马逊上买过东西,手里掌握的只是一堆数据,但我们真正要面对的是数据背后真实的消费者,以及怎么跟这些消费者获取一手的市场信息。

欧美消费降级,线上+线下形成合力

社交电商争夺注意力,流量推广渠道趋向多元化

在2023年,当更多高手进场后,卖家在供应链、控盘等各方面的能力越强,越能在品类中脱颖而出,并不像以前那样靠单一渠道、单一市场就能取胜。短期可以用最低的成本,通过各种渠道挖掘流量,在此基础上再去做长期规划。

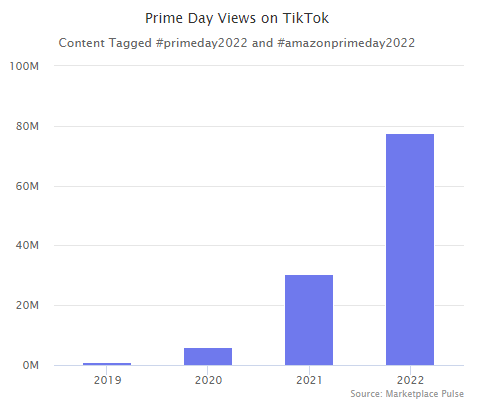

TikTok、YouTube和亚马逊等公司都相继推出社交购物功能,2023年社交电商将在中国以外市场加速崛起。2022年亚马逊Prime Day,带有#primeday标签和相关主题标签的视频在TikTok上已被观看7700万次。消费者转向社交平台来发现最优惠的价格,而不是在亚马逊上寻找它们。

来源网络:TikTok上Prime Day标签观看量

咨询公司麦肯锡预计,2025年美国社交电商销售额将每年增长20%,达到800亿美元。“熟人种草”、“口碑营销”、“直播带货”…在国内已经习以为常的社交电商模式,是否会带来跨境电商新的高峰期?卖家可持续关注,抓住机遇。

内容驱动力为品牌提供穿越周期的底气

TikTok获得了Prime Day的高份额展示,而不是Facebook、Instagram或Twitter;因为它的内容模型最适合这个。TikTok最擅长为每个用户快速个性化内容,该平台根据用户最近与其他Prime Day 标记视频的互动来呈现视频。

用户个性化内容展现成为了流量密码。为此,亚马逊推出了名为Inspire的类似于TikTok的功能。它是一种应用内购物体验,这种体验类似于TikTok,有无数的照片和视频可供购物者浏览。通过用户创建的内容来激发购买。

以内容融合传播场和交易场,带来增长质量的提升;对品牌而言,长期增长实力才是支撑品牌穿越环境周期的底气,优质的内容为消费者提供更多情绪价值,为平台带来用户停留时长和流量,是提升品牌增长质量的重要工具。

没有一个冬天不可逾越。新的一年应顺势而为,要想获得进一步的发展,应当朝着产品品牌化、运营服务本地化、流量推广渠道多元化等方向坚定地走下去。这一年我们再次确信了“伙伴”的重要性。在已然出发的2023,4KMILES将继续陪在广大品牌卖家伙伴身边,提供价值增量、传递信心、扬帆远航!

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群

破除旧套路,数字化外贸仍是最确定增量

2022年让旧模式已然失灵,流量红利减弱是其中之一。随着欧美国家、苹果公司等隐私政策的不断调整,传统的投放平台比如Facebook、Google越来越投不准,成本却很高。

跨境平台规则急速变化:刷单刷评被排斥;各平台对copy的打击越来越严厉,甚至在广告投放端、支付端都能对侵权者严格限制;找货抄货、卖大路货的模式被各种规则限制,盈利空间越来越小。

我们发现旧思维越来越行不通。沉浸在旧模式的出海人很多都触网了。

多平台崛起,卖家的政策红利继续

相较于之前亚马逊的一家独大,卖家在与亚马逊自有品牌的拼杀中难言胜算。而如今不同了,沃尔玛等多个跨境平台的崛起,意味着卖家有了更多的选择。各平台不得不重视卖家感受,卖家成为平台之间竞争的关键要素。

去年5月,快时尚平台Shein成为美国下载量最高的应用程序,超过了TikTok、Instagram和Twitter等巨头。Shein是中国服装厂与西方Z世代客户之间的纽带,其关键创新之处在于将供应链优势融入了一种令人愉悦的体验中。在消费者看来,Shein就像一家品牌商店,而不是像速卖通、Wish和亚马逊这样的第三方平台随机选择产品。

新生市场待开垦,卖家需适配入局

现阶段东南亚电商发展阶段与中国十年前较为接近。以东南亚最大的单一市场印尼为例,电商市场渗透率与中国2015年类似,电子支付交易占比35%,与中国2014年水平相当。

值得注意的是,正如几年前国内电商掀起的直播热潮,2022年直播电商在东南亚可以说是硕果累累。Omise去年6月发布的一份数据显示,东南亚直播电商行业的GMV年增长率达306%,订单量年度激增115%,预计到2023年,东南亚直播电商的市场规模将达到190亿美元。

比拼供应链以及本土化能力的趋势会更加明显

前几年,卖家可以利用时间差和信息差赚取利润,现如今,大家对爆品的反应速度太快。产品从上线到产生利润,再陷入完全红海,可能最多只需要三个月的时间。我们发现产品基本上变成供应链的比拼,信息差基本上已经被抹平了。

可以预见,今后,跨境电商在大部分供应链上会相应减少通用产品,垂直供应链上的深度比拼将加剧,这种比拼决定了各细分领域的专业性。

另一个趋势就是向本土化发展,比如说国内一个团队负责供应链,在当地有几个人负责本土化。这才是真正的跨境!现在不少卖家或运营是在对着电脑卖货,甚至从来没有在亚马逊上买过东西,手里掌握的只是一堆数据,但我们真正要面对的是数据背后真实的消费者,以及怎么跟这些消费者获取一手的市场信息。

欧美消费降级,线上+线下形成合力

社交电商争夺注意力,流量推广渠道趋向多元化

在2023年,当更多高手进场后,卖家在供应链、控盘等各方面的能力越强,越能在品类中脱颖而出,并不像以前那样靠单一渠道、单一市场就能取胜。短期可以用最低的成本,通过各种渠道挖掘流量,在此基础上再去做长期规划。

TikTok、YouTube和亚马逊等公司都相继推出社交购物功能,2023年社交电商将在中国以外市场加速崛起。2022年亚马逊Prime Day,带有#primeday标签和相关主题标签的视频在TikTok上已被观看7700万次。消费者转向社交平台来发现最优惠的价格,而不是在亚马逊上寻找它们。

来源网络:TikTok上Prime Day标签观看量

咨询公司麦肯锡预计,2025年美国社交电商销售额将每年增长20%,达到800亿美元。“熟人种草”、“口碑营销”、“直播带货”…在国内已经习以为常的社交电商模式,是否会带来跨境电商新的高峰期?卖家可持续关注,抓住机遇。

内容驱动力为品牌提供穿越周期的底气

TikTok获得了Prime Day的高份额展示,而不是Facebook、Instagram或Twitter;因为它的内容模型最适合这个。TikTok最擅长为每个用户快速个性化内容,该平台根据用户最近与其他Prime Day 标记视频的互动来呈现视频。

用户个性化内容展现成为了流量密码。为此,亚马逊推出了名为Inspire的类似于TikTok的功能。它是一种应用内购物体验,这种体验类似于TikTok,有无数的照片和视频可供购物者浏览。通过用户创建的内容来激发购买。

以内容融合传播场和交易场,带来增长质量的提升;对品牌而言,长期增长实力才是支撑品牌穿越环境周期的底气,优质的内容为消费者提供更多情绪价值,为平台带来用户停留时长和流量,是提升品牌增长质量的重要工具。

没有一个冬天不可逾越。新的一年应顺势而为,要想获得进一步的发展,应当朝着产品品牌化、运营服务本地化、流量推广渠道多元化等方向坚定地走下去。这一年我们再次确信了“伙伴”的重要性。在已然出发的2023,4KMILES将继续陪在广大品牌卖家伙伴身边,提供价值增量、传递信心、扬帆远航!

交流群

交流群  全球电商平台开店交流群

全球电商平台开店交流群

热门活动

热门活动  热门报告

热门报告