新能源|中国新三样席卷世界,奇迹何来?能扛住贸易战吗?

1247

12472025-04-09 19:58

2025-04-09 19:58

1247

本土化运营指南&社交媒体营销攻略,低成本获取拉美精准流量>>>

“过去20年,世界见证了光伏制造、新能源车、动力电池这三个行业的中国奇迹,但贸易保护主义大潮带来新的严峻考验。

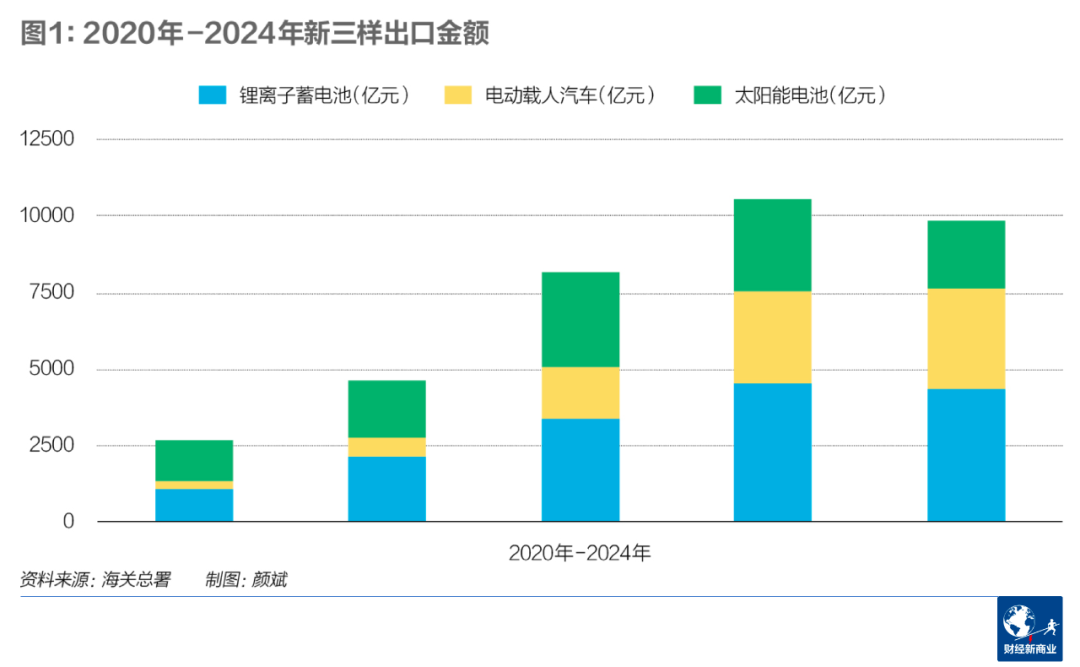

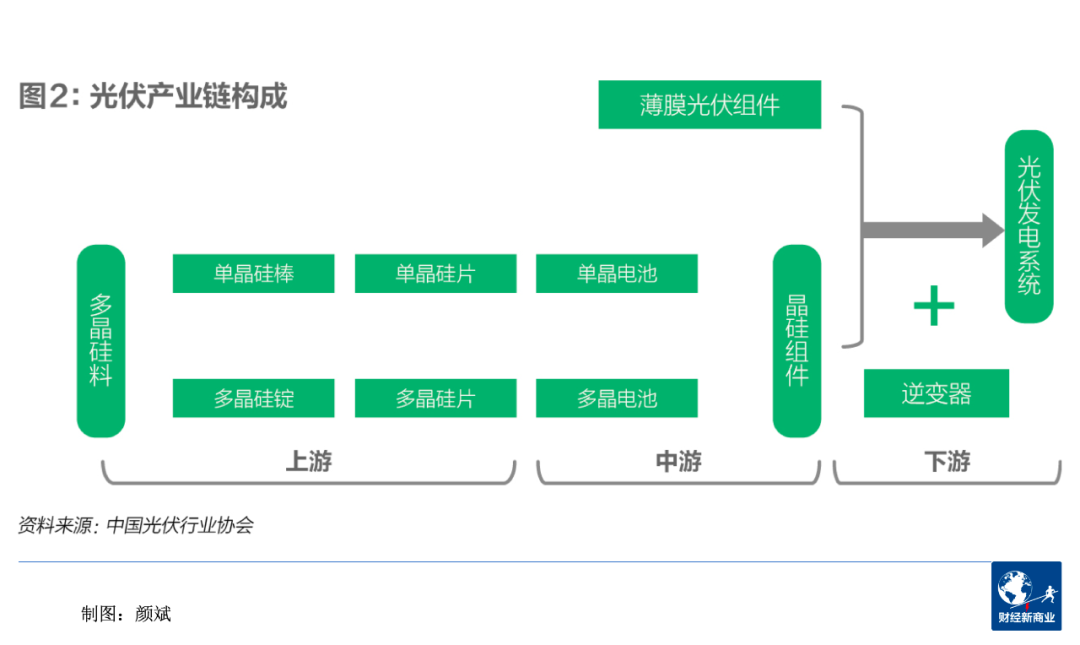

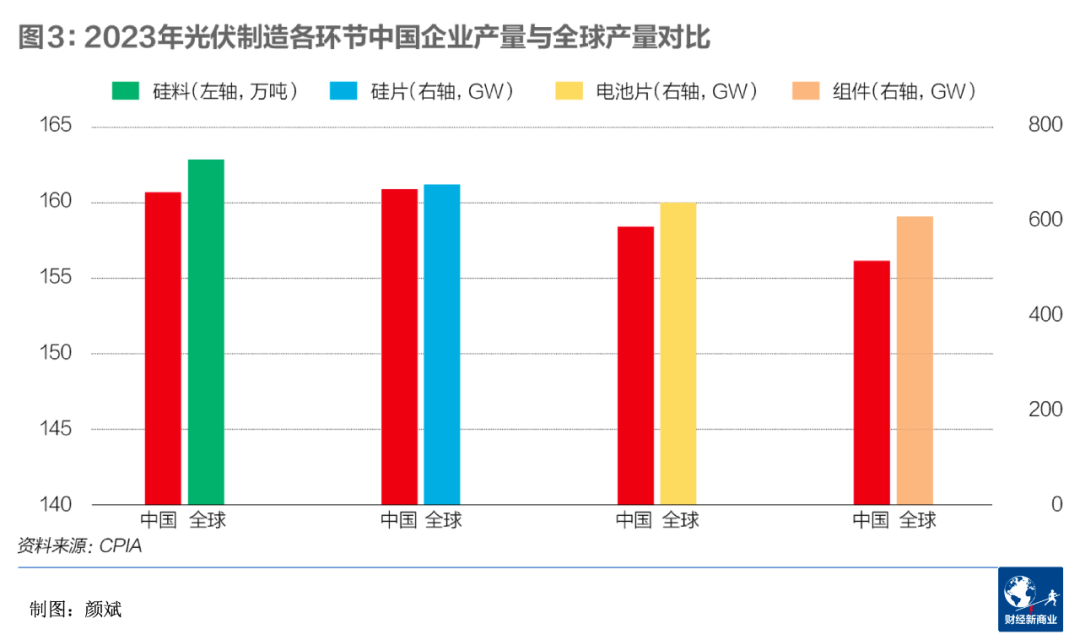

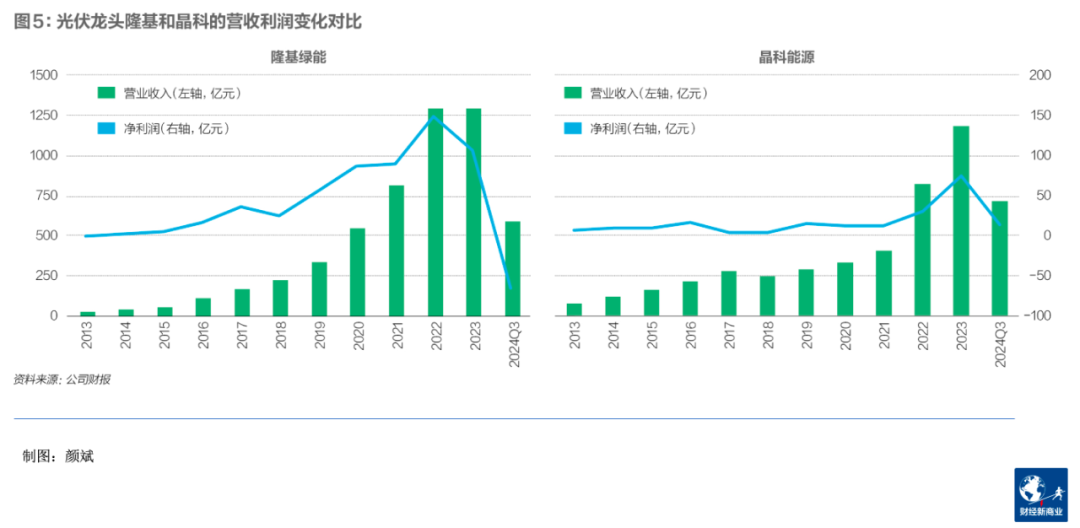

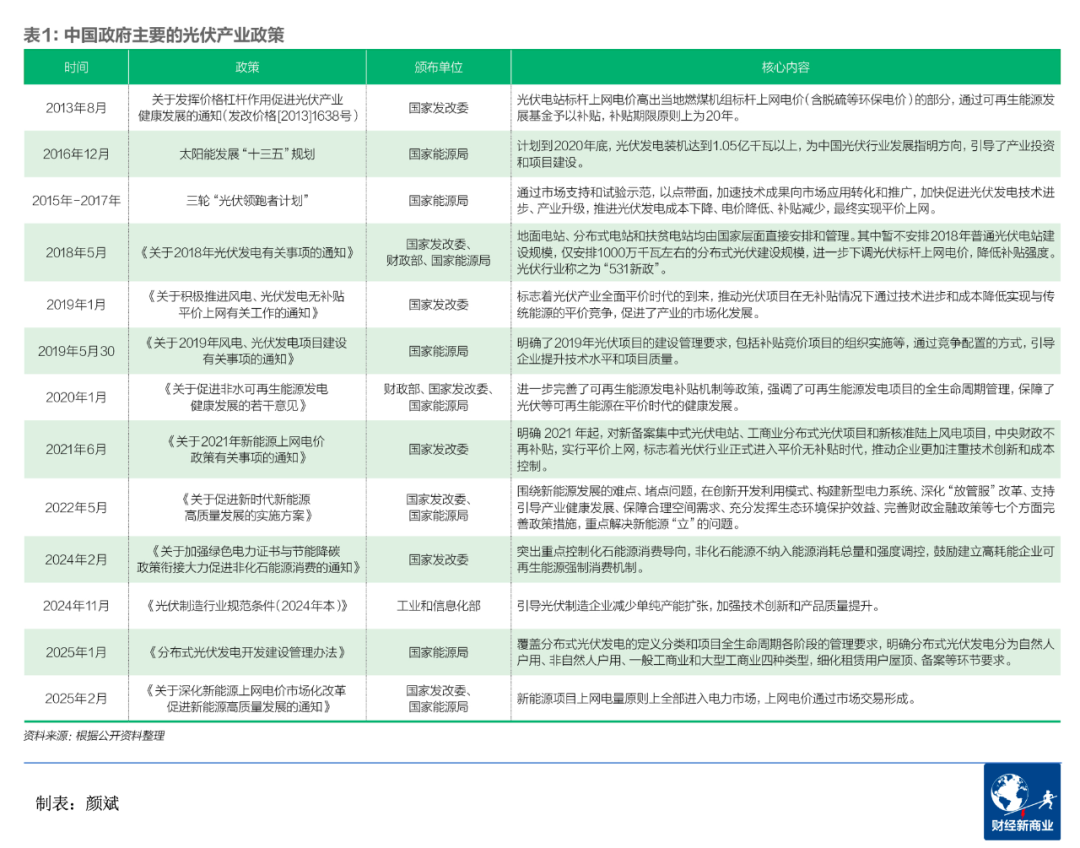

光伏,全产业链领先

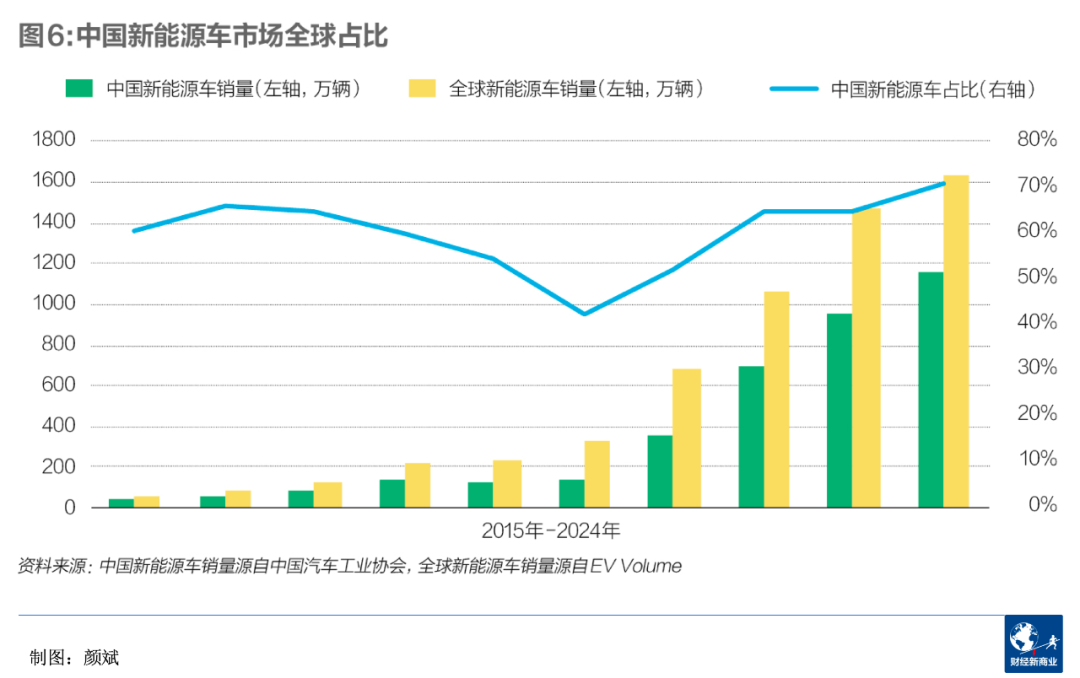

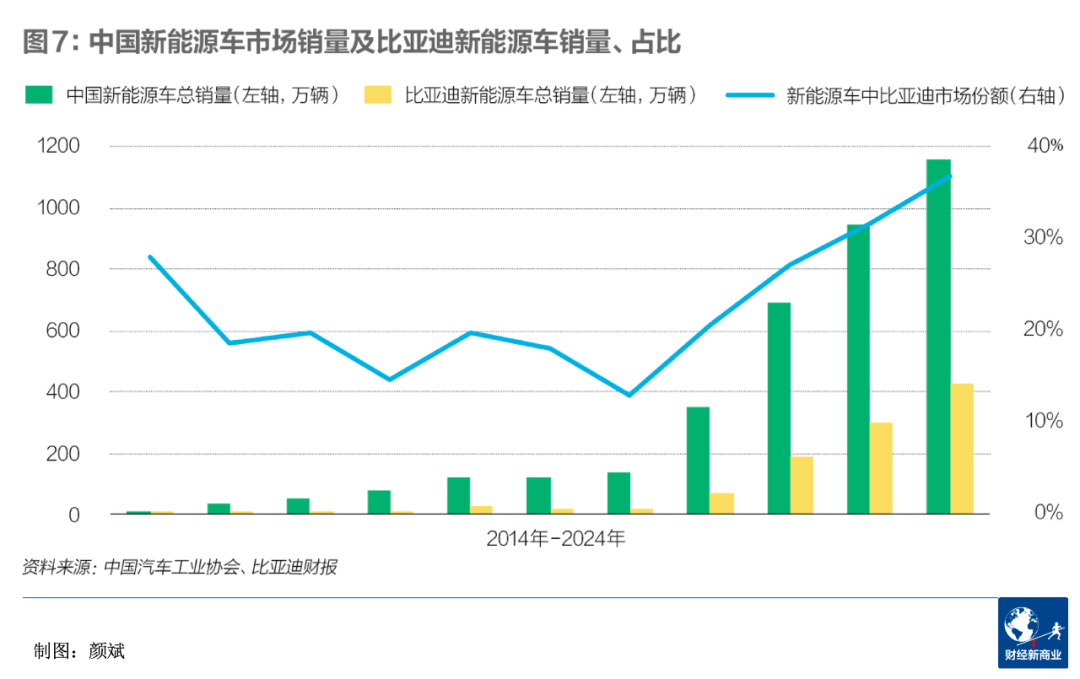

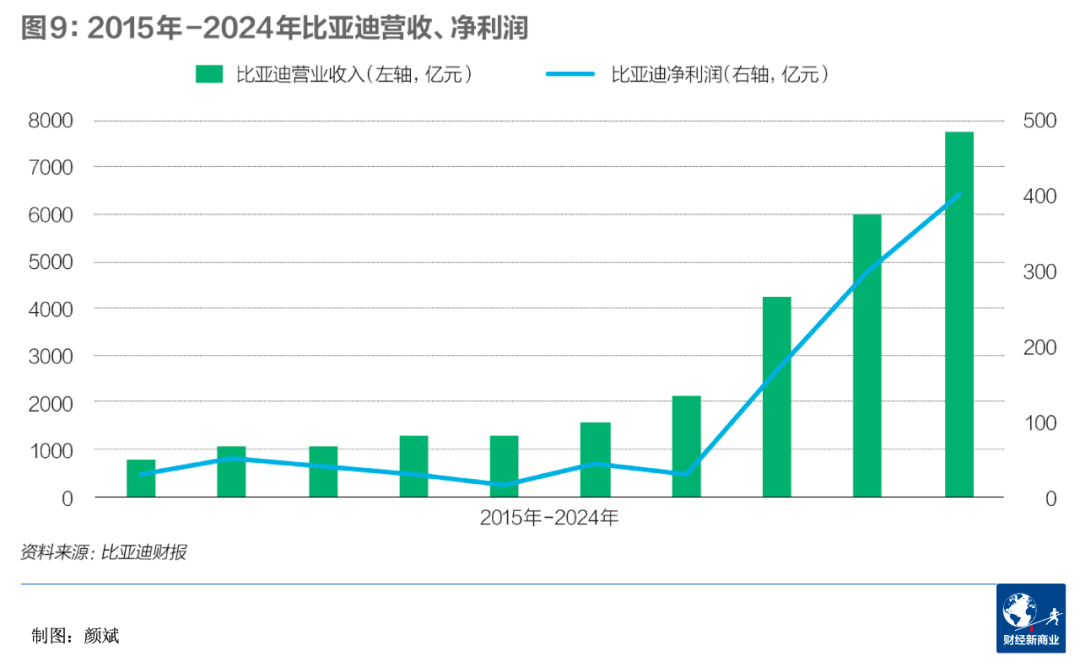

新能源车,质变在2020年

动力电池,磷酸铁锂的逆袭

出海,新三样必答题

0门槛抢占全球流量!极速开户+优化投流+风险保障+效果跟踪

仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

奶茶出海记:从国内“内卷”到全球“圈粉”,中国奶茶正走向世界舞台引言在新兴社媒平台打破西方信息壁垒的当下,中国奶茶早已跳出本土市场的边界,在海外市场强势“火出圈”,就连国外明星与各界名流都难以抗拒其“魅力”。美国知名说唱歌手Cardi B堪称中国奶茶的 “海外野生代言人”,她常在社交媒体上分享奶茶饮用日常,字里行间都是对奶茶的偏爱;菲律宾裔美国明星伊万・多尔施纳(Ivan Dorschner)和台湾奶茶品牌Chatime达成合作,担任其在菲律宾市场的代言人;甚至连科技圈大佬比尔・盖茨也在与奶茶“亲密接触”后,将其列入自己最喜欢的饮料清单。这些来自海外名流的“心水”,或许正暗示着一个现实:奶茶在海外的热度早已超出想象。

TikTok Shop商家必看:GMV Max素材授权全攻略此篇,我们将详细介绍GMV Max素材授权全攻略。

澳洲Q2电商交易额突破192亿澳元,消费者偏好转变AMZ123获悉,近日,据外媒报道,随着通胀回落和市场对降息的预期增强,澳大利亚线上消费在2025年第二季度显著增长。澳大利亚统计局(ABS)公布的最新零售数据显示,2025年5月零售额同比增长3.3%。通胀降温和消费者信心回升正在推动线上消费趋势,并对购物体验提出更高要求,包括配送速度、便利性和性价比。2025年4月至6月期间,澳大利亚全国线上购物总额达192亿澳元,较2024年同期增长15%。约有790万户家庭在此期间进行了线上购物,年中清仓促销(EOFY)和经济前景改善成为推动消费增长的关键因素。

悠派科技回归新三板,宠物业务贡献七成营收AMZ123获悉,近日,宠物用品企业芜湖悠派护理用品科技股份有限公司再次向新三板发起冲击,这一消息在宠物行业和资本市场引发广泛关注。早在 2015 年,悠派科技便曾成功登陆新三板,彼时已展现出其在宠物用品赛道的竞争实力。2020 年,公司摘牌并转向 IPO 辅导,意欲冲击主板上市,但过程颇为曲折。如今时隔数年再次回归新三板,既是对资本市场重新布局的信号,也透露出其对未来增长路径的坚定信心与资本野心。公开资料显示,悠派科技是一家集研发、制造、销售为一体的高新技术企业,旗下Honeycare(好命家)和Cocoyo(扬爪)等品牌在宠物市场颇具知名度。

独立站优秀案例分析:太阳眼镜供应商如何提高市场竞争力?太阳眼镜作为时尚快消品类的一部分,其产品生命周期短、款式更迭频繁、审美趋向多元,决定了市场竞争的不确定性和高频变化。对于B端采购商来说,仅凭价格优势或单一产品风格,已经很难构建长期合作的吸引力。相反,他们越来越关注供应商在选品灵活性、更新节奏、品牌兼容性以及定制化空间等方面的能力。

25-cv-00918,圣诞版权多如牛毛!153店被取证维权,速查下架本案是Ference 代理Janet Stever在宾夕法尼亚州发起的版权维权,案件共涉及VA 2-423-190、VA 2-423-400、VA 2-423-272、VA 2-423-271和VA 2-423-395等5个圣诞周边版权作品,均于2024年10月29日获得美国版权认证,已有153店涉案被成功取证,目前该案件暂未获批TRO临时限制令,需要名单的跨境卖家可联系我们排查下架并及时做出应对之策!案件基本信息起诉时间:2025/7/2案件编号:2025-cv-00918品牌方:Janet Stever律所:Ference & Associates品牌介绍Janet Stever是一位已从业二十余年的

印度起诉Myntra违反FDI政策,违规金额达1654亿卢比AMZ123获悉,近日,据外媒报道,印度执法局(Enforcement Directorate,简称ED)已根据《1999年外汇管理法》(FEMA)第16(3)条的相关规定,对时尚电商平台Myntra及其关联公司和董事提起正式申诉,指控其违反印度外商直接投资(FDI)政策,违规金额高达1654.35亿卢比。此次案件涉及Myntra Designs Pvt. Ltd.,该公司总部位于班加罗尔,由Flipkart支持运营。Myntra方面曾表示其业务性质为“批发现金与提货”(wholesale cash & carry),并据此引入了来自外国投资者的FDI。

一篇讲透!亚马逊广告各阶段的打法和架构:新品期怎么激活?成长期怎么控费?稳定期怎么护排名?匿名用户我的C位最近在思考,不同阶段(周期)的广告搭建架构以及打法策略布局有什么不同?看到知无上这块的问题比较少或者是比较零散。 目前的大概思路是:新品前期针对曝光点击进行激活,重点关注转化情况,提高关键词排名以及对出价的峰值和低值进行测试中后期控制CPC与ACOS平衡,然后上升期是对流量口进行突破卡位,拓展边缘流量和相邻流量,冲刺排名最后阶段是对精准流量口的稳定以及加固,类似护城河的效果,精确广告投放位置。

亚马逊BSR算法重构,这4项新指标已影响排名和流量!2025年亚马逊又一次出手,这次是对BSR算法进行“大换血”!如果你还只盯着销量做排名,那很可能已经被新规则悄悄甩在后面了。

玻璃刮靠“解压”爆火TikTok,上线30天狂销36000件30天吸金百万,TikTok卖家靠擦玻璃神器发家

亚马逊Prime Day日均访问量下降15%,美国下半年零售或放缓AMZ123获悉,近日,据外媒报道,尽管亚马逊宣称2025年Prime Day创下新纪录,但外部数据显示其增长幅度较为有限,且网络流量下降明显。分析人士指出,这一结果对即将到来的年末购物季具有重要意义。7月8日,亚马逊Prime Day四天促销活动拉开序幕。负责管理每年70亿美元亚马逊销售额的Momentum Commerce发布报告称,首日销售额同比下降41%。亚马逊随即回应称该数据“高度不准确”,并指出该第三方咨询公司未掌握完整数据,但该报道已对公众认知产生影响。随后亚马逊并未公布明确的销售数据,仅称“创下新纪录”,但并未指出增长是否因促销期由两天扩展至四天而得来。

亚马逊推出费用说明工具,增加卖家费用透明度AMZ123获悉,近日,据外媒报道,亚马逊将推出全新的“费用说明器”(Fee Explainer)工具,旨在帮助卖家更清晰地理解其在平台上被收取的各类费用。该工具已集成至“付款仪表板”(Payments dashboard)的交易详情页中,卖家可通过点击具体交易中的费用金额查看详细解释。根据亚马逊发布在卖家公告栏的说明,“费用说明器”会针对每一类费用提供其定义、适用变量及其计算方法。

法国时尚市场调查:亚马逊、Shein和Temu共占23%线上市场份额AMZ123获悉,近日,法国时尚学院(IFM)发布的最新消费者行为调查显示,年轻消费者的购物习惯正在发生显著变化,Temu在法国时尚市场迅速崛起,首次进入2025年上半年法国最大时尚零售商销量排名前15名,位列Zara之后,二手时尚和电商平台持续推动市场格局转变。根据报告,Temu在总体销量排名中位列第15名,紧随Zara之后。榜单前三分别为二手交易平台Vinted、法国本土连锁Kiabi和电商巨头亚马逊,排名第四与第五分别为体育用品零售商Decathlon和Shein。在纯线上购物领域,Temu排名第四,仅次于Vinted、亚马逊和Shein。

亚马逊新型账号关联再现,大批卖家被扫号!最近,亚马逊欧洲站又出事了!一批卖家账号接连被扫,系统判定他们与一个名为“saqibil”的账号存在“关联行为”。更离谱的是,体检报告显示,问题源于一个被频繁提及的地址变量——mufus_address。到底怎么回事?我们一起来拆一下这波“新型关联”的锅是怎么背上的。新型地址关联爆发,卖家成批中枪这次扫号事件的导火索,是很多账号都填写了同一个地址——一个疑似被滥用的税代注册地址。很多卖家图省事,把店铺注册地址或退货地址外包给了某家税代机构,结果这家机构“暴雷”,地址信息被多个卖家共享,亚马逊系统顺势触发“地址高度相似”的风险预警,判定为疑似关联,一通操作猛如虎,多个账号被集中打击。

Prime Day深度复盘,平台混战升级!随着7月步入尾声,史上最长的“Prime Day”终于落幕。从数据上看,2025年Prime Day依然保持增长态势。根据Adobe的数据,2025年7月8日至11日期间,美国线上消费总额达241亿美元,同比增长了30.3%,超出此前预期的28.4%。然而数字狂欢背后,不少卖家的体感却是:赚钱越来越难。平台混战下大促常态化,用户消费心智理性化,流量竞争白热化,让这一本应承担现金牛的阶段,反而出现了利润明显下滑的现象。当各大电商平台陷入疯狂竞逐的漩涡,一场结构性变革正悄然重塑跨境电商的竞争逻辑。Prime Day从“闪购狂欢”化身“持久战”,亚马逊的刀刃正深深刺入自身的战略腹地。

谁懂啊!跨境人最痛的不是爆不了单,是爆单后被老板当驴卸了…跨境人看完直接破防!😭 带起来 3 个 BSR 链接,最后却被老板逼到离职… 这剧情是不是太眼熟了? 从 “功臣” 到 “弃子”,只用了 3 个月她在公司干了 2 年半,从没人带的小白,硬生生把 2 个半死不活的店铺盘活,还亲手砸出 3 个 BSR 链接!老板当初拍着胸脯说 “提成少不了你的”,开荒奖金拿到手的时候,她还傻呵呵觉得 “遇到好老板了”…结果呢?链接一稳,老板的操作直接让她懵了 ——❌ 突然要签 “业绩增长协议”:没达到他定的离谱目标,提成按比例扣;❌ 转头就砍提成系数:“现在成本高了,得降降”;❌ 天天 PUA:“你这水平也就维护维护链接,新人学俩月也能做”…她后来说:“说白了,就是觉得我拿的提成太

《2025全球电商消费趋势及选品洞察报告》PDF下载为了让企业精准把握市场动向、真正了解消费者的需求,亚马逊全新发布2025全球十大消费趋势报告,有助于企业在新的未来发掘更多潜在消费需求,促进产品创新。

《2025亚马逊全球开店时尚品类电商选品洞察报告》PDF下载根据权威机构Statista的报告,全球时尚产业体量大、增速稳,从2021年到2029年间将实现3.4%的年复合增长率,预计将于2029年达到3.4万亿美金的年销售规模。同时服装和鞋类产业在未来仍会保持一定的稳定增速。

《2025年中国品牌全球影响力报告》PDF下载自2020/21年开始跟踪和排名中国品牌以来,在全球舞台上,中国品牌的增长大大加快。我们的数据显示,在社交渠道、电商平台和官方网站的流量、关注者数量和互动方面均取得了显著增长。

《2024中国塑料及相关行业海外拓展现状与趋势分析报告》PDF下载“出海”不仅为中国企业打开了更广阔的市场空间,有效缓解国内市场内卷带来的压力,更是企业提升品牌国际影响力、塑造卓越品牌形象的关键举措·通过多元化市场布局,企业能够更好地应对单一市场波动带来的挑战,确保业务的稳定与持续增长。

《2024年3C消费电子出海解决方案白皮书》PDF下载3C 消费电子全球市场分布呈现出成熟市场如北美、欧洲等地区消费规模大、需求稳定且注重产品体验与创新,而高潜市场如中东、东南亚、拉美等地区则增长迅速、潜力巨大,正逐步成为行业新的增长点。

《中国企业在欧盟发展报告(2024-2025)》PDF下载欧洲对于中国企业而言具有十分重要的战略意义,中国企业在德国、匈牙利、西班牙等地设立了大量的研发中心、设计中心、数据中心、安全设施和生产基地,在为欧盟贡献税收、投资和就业机会的同时,也在产业升级、技术革新和可持续发展方面发挥着积极作用。这些项目的落地,使双方经贸合作达到了前所未有的高度,也助力中欧关系长远发展。

《2025年中国对外贸易潜力产品分析报告》PDF下载贸易潜力产品指一国对外贸易中具有潜在贸易优势和发展空间的产品,贸易潜力产品包括的范畴有很多,既包括国内生产技术已经成熟但海外市场尚未完全开发的产品,也包括国内技术趋于成熟但尚未达到出口阶段的产品。

《2026春夏女鞋色彩趋势预测》PDF下载随着消费者将目光转向百搭、耐看、治愈的色彩,深色仍然至关重要。值得注意的是,社媒对于色彩中性色的趋势愈发强烈。在此趋势下,受创新混搭文化启发彩色中性色势必会日益流行。基调色目前任是市场主流,如沙色、浆果红、南瓜布丁,既可保持配色创新,又承载着基础人群需求。

Item 1 of 2

细分赛道大市场——跨境电商POD模式卖家研讨会

无界征途 蓄势拉美-2025拉美跨境电商新增长大会-深圳站暨第三届拉美出海全生态高峰论坛

品类交流群

宠物品类交流群

宠物品类交流群加入

扫码进群

家居品类交流群

家居品类交流群加入

扫码进群

母婴用品交流群

母婴用品交流群加入

扫码进群

品类交流群

加入

跨境资料

亚马逊运营干货包

亚马逊运营干货包加入

扫码进群

TikTok运营干货包

TikTok运营干货包加入

扫码进群

跨境电商行业报告

跨境电商行业报告加入

扫码进群

跨境资料

加入

官方社区

跨境电商交流群

跨境电商交流群加入

扫码进群

亚马逊卖家交流群

亚马逊卖家交流群加入

扫码进群

独立站卖家交流群

独立站卖家交流群加入

扫码进群

官方社区

加入

立即扫码咨询

立即扫码咨询

新能源|中国新三样席卷世界,奇迹何来?能扛住贸易战吗?

36氪出海

2025-04-09 19:58

1246

“过去20年,世界见证了光伏制造、新能源车、动力电池这三个行业的中国奇迹,但贸易保护主义大潮带来新的严峻考验。

光伏,全产业链领先

新能源车,质变在2020年

动力电池,磷酸铁锂的逆袭

出海,新三样必答题

TikTok开户服务

TT123推出的TikTok广告开户服务,深度洞察TikTok平台的流量优势与用户行为,帮助客户快速完成广告账户注册、资质审核及账户搭建,缩短启动周期,助您精准触达全球亿万活跃用户

交流群

交流群  全球电商平台开店交流群

全球电商平台开店交流群扫码入群

热门活动

热门活动  热门报告

热门报告